현재 나의 상황

노후대비 부동산 이 있어야 할까?

40대에 접어든 지금, 미취학 아동 2명을 키우고 있는 아버지로서,

100세 시대에 접어든 지금, 은퇴 후 어떻게 살아야 할까? 라는 고민을 하게 된다.

대박 벌면 회사 때려친다는 마음으로 주식은 2010년 , 코인은 2017년 에 시작을 했고,

나름 미래를 위해 재테크를 하고 있다는 마음으로 별다른 수익없이,

정신승리만 하고 있다지만, 평가 잔고를 보면 마음만 쓰리다.

부동산의 경우, 그렇게 깊이 공부하지는 않았지만,

막연히 “부동산은 오래 가지고 있으면 결국 오르겠지” 라는게 평소 생각인데,

이를 깨주는 계기가 있어서 한번 이야기해보고자 한다.

한번 이야기해보고자 한다.

참고 영상은 다음과 같다

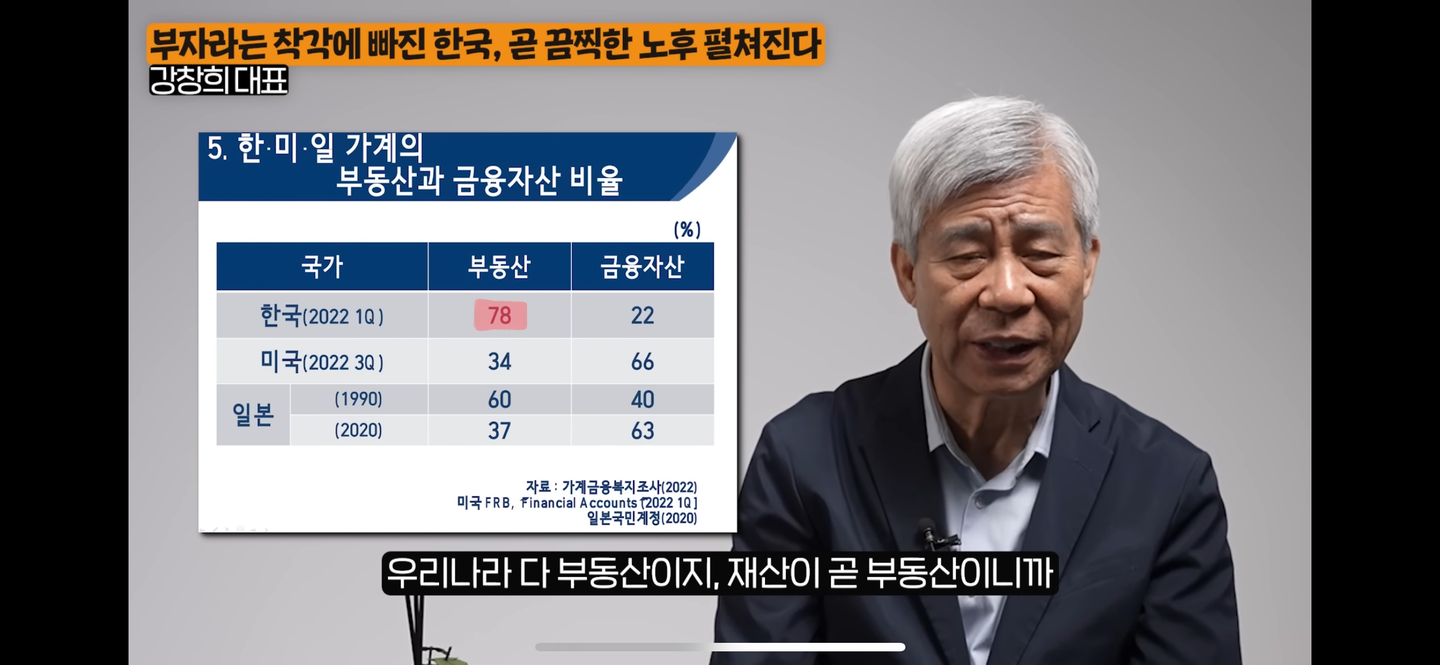

일본을 통해서 본 우리나라의 자산 비율 변화 유추

우리나라가 초 고령 사회에 진입 했을시 가계 자산의 비율이 어떻게 변하게 될지는

옆나라 일본을 보고 유추해볼수 있다.

아래 사진을 통해 일본도 부동산 버블때는 가계 자산이 부동산 자산이 금융자산에 비해 높았고

2020은 금융 자산이 더 높음을 확인 할 수 있다.

일본의 수도권도 별 다를바 없다는 걸 보여줌

서울, 수도권 지역은 괜찮지 않을까? 라는 생각을 막연히 가지고 있었지만,

일본 3대 대도시의 가 지수 추이 자료에서 그게 아닐 수도 있구나? 라는 생각을 갖게 되었다.

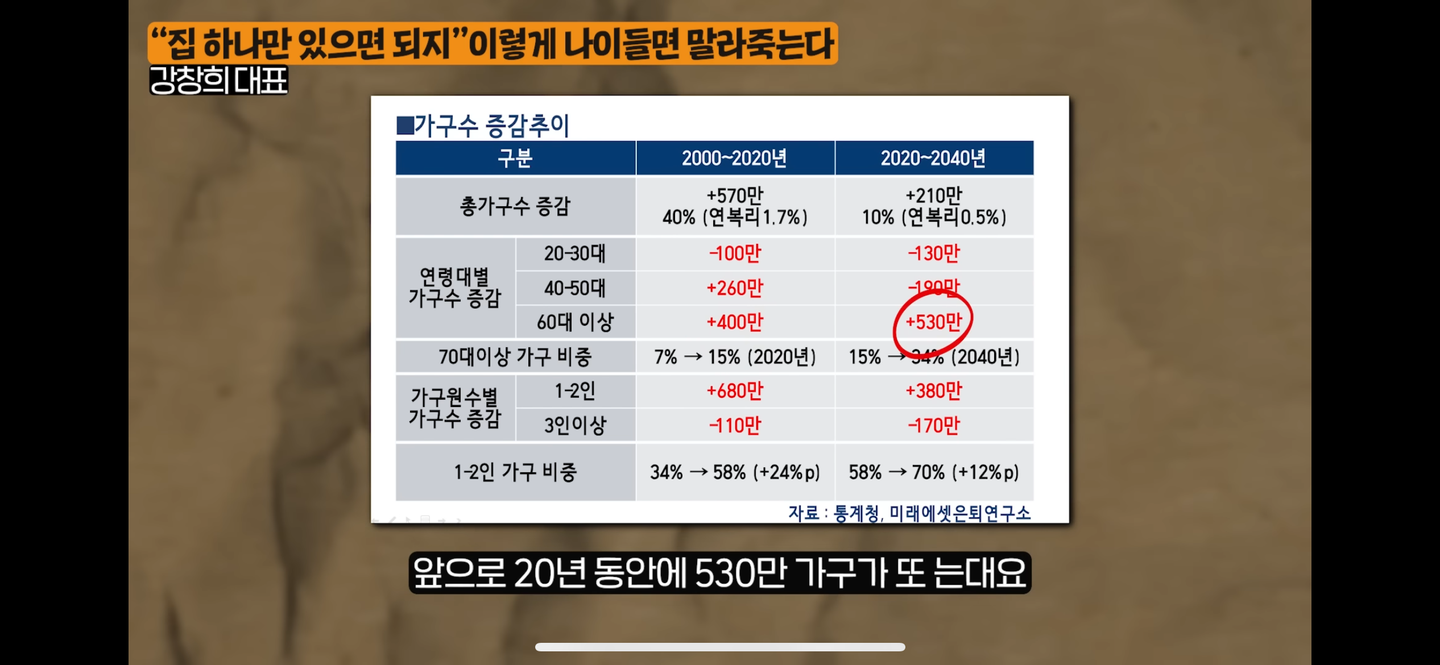

1-2 인 가구가 60대 이상만 많이 늘 계획

우리나라는 일본과는 다르다. 라며 드는 생각들을 부정해 보았지만, 다음 자료에서 의문이

생기기 시작했다. 2020년 ~ 2040 년까지 20~50대 가구수는 줄어들고 60대 이상 가구수는 증가한다. 또한 1~2인 가구수가 증가한다. 그렇다면 60대 1~2인 가구가 살수 있는 “소형 주택들은 인기가 많지 않을까? ” 라고 희망을 잠시 가져 보았다.

다음에서 팩트폭행을 맞고 부동산에 대한 생각이 약간 회의적으로 변했다.

나의 결론

투자라는 것이 많은 리스크를 안고 가야하는 것이고, 미래라는 건 알수 없는 일이기에

이런식으로 무언가 예측을 하는 것이 맞는가 하는 생각이 든다.

하지만 어차피 내 돈이 들어가 장기로 투자해야 된다면

투자 대상에 대한 긍정적인 기대가 동반되야 한다고 본다.

우선 지금은, 부동산이라는 것이 큰돈이 일시에 들어가서 부담이 큰데다

적립식 투자를 선호하는 나는 내집마련에 대해 약간 긴 호흡을 가지고 생각을 해봐야 될것 같다.

노후대비 부동산 끝~